SK이터닉스 주가 전망 및 목표주가

SK이터닉스 주가 전망 및 목표주가

신재생에너지 산업의 성장과 정부 정책 변화 속에서 SK이터닉스(475150)는 국내 신재생에너지 대표주로 주목받고 있습니다. 최근 주가 흐름, 실적 전망, 투자 포인트, 그리고 목표주가에 대해 종합적으로 분석해보겠습니다.

최근 주가 동향

2025년 4월 22일 기준 SK이터닉스의 주가는 17,980원으로, 최근 몇 거래일간 하락세를 보이다 금일 24.6% 상승하며 마감했습니다. 이는 정부의 풍력발전에 19조원을 투자한다는 계획과 함께 대선 후보의 친환경 공약에 힘입은 결과로 보입니다.

52주 최고가는 27,585원, 최저가는 10,666원으로, 현재 주가는 고점 대비 크게 낮은 수준입니다. 외국인과 기관의 매매 동향 역시 단기적으로는 혼조세를 보이고 있으나, 일부 기관은 장기적 성장 가능성에 주목해 매수세를 유지하고 있습니다.

실적 및 성장 전망

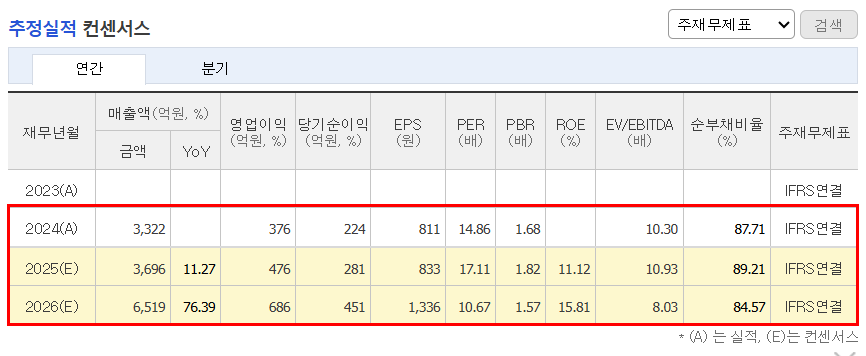

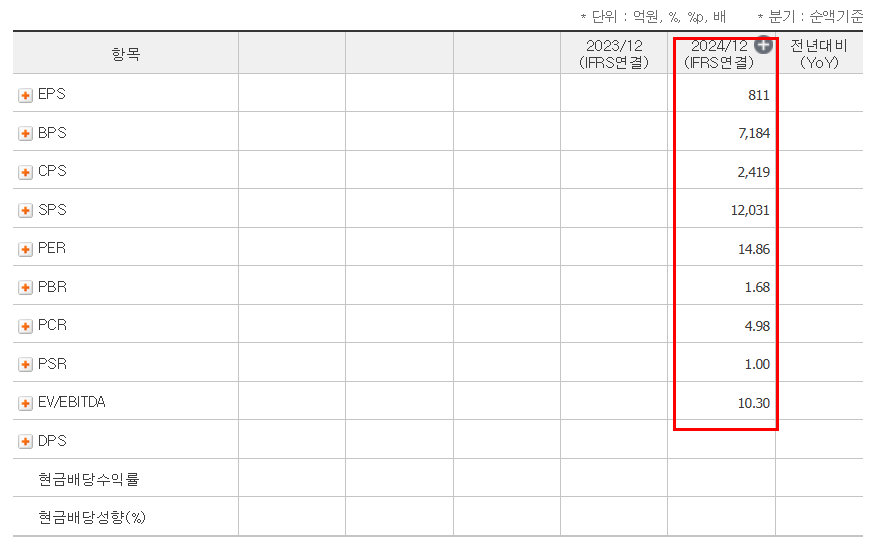

2025년 실적 컨센서스

- 매출액: 3,513억~3,793억 원

- 영업이익: 479억~514억 원

- 영업이익률: 약 13.4%

- ROE: 11.2%

- PER: 16.6~17.1배

(출처:FnGuide)

주요 성장 요인은 군위풍백 풍력발전(75MW) 공정률 상승, 파주 연료전지(31MW) 프로젝트 인도, 태양광 PPA(전력구매계약) 추가 체결 등입니다. 신안우이 해상풍력(390MW) EPC 매출도 연내 착공이 기대되며, 연료전지와 ESS(에너지저장장치) 사업의 확장도 긍정적입니다.

투자 포인트

- 신재생에너지 정책 수혜

정부의 재생에너지 확대 정책, 산업용 전기요금 상승 등으로 태양광·풍력 중심의 시장이 연평균 6GW 보급 목표를 향해 성장 중입니다. 이에 따라 태양광 PPA 수요와 해상풍력 EPC 사업이 확대될 전망입니다. - 사업 포트폴리오 다각화

풍력, 태양광, 연료전지, ESS 등 다양한 신재생에너지 사업을 영위하며, 미국 ESS 시장 진출 등 글로벌 확장도 추진 중입니다. - 재무 안정성

2025년 기준 부채비율 166.7%, 유동비율 111.9%로, 신사업 확대에도 재무 건전성을 유지하고 있습니다. - 기관·외국인 수급

최근 기관투자자의 순매수가 이어지며, 장기적 관점에서의 투자 매력도가 부각되고 있습니다.

목표주가 및 투자 의견

- 증권사 목표주가: 20,000원 ~ 24,000원

(상승여력 약 40~70%) - 투자의견: ‘매수’ 유지

(투자의견 컨센서스 4.0/5.0, 2025년 예상 실적 기준 PER 16.6~17.1배)

SK이터닉스의 주가는 최근 변동성이 크지만, 중장기적으로 긍정적인 성장 기대가 높게 평가되고 있습니다.

단기 주가 흐름과 이슈

- 최근 SK이터닉스 주가는 14,320원(2025년 4월 18일 기준)으로 하락세를 보였습니다. 이는 정부의 풍력발전 정책 변화와 미국 관세 정책 등 대외적 불확실성에 따른 투자 심리 위축이 주요 원인입니다. 특히 풍력발전 입찰제도에 대한 우려로 투자자 경계심이 커졌습니다.

- 52주 최고가는 27,585원, 최저가는 10,666원으로, 현재 주가는 고점 대비 크게 낮은 수준입니다.

중장기 성장 전망

- 기관 및 외국인 투자자의 꾸준한 매수세가 확인되고 있으며, 이는 시장에서 SK이터닉스의 성장 가능성을 높게 평가하고 있음을 시사합니다.

- 2025년 예상 매출은 3,688억 원, 영업이익은 514억 원으로 각각 11%, 37% 증가할 전망입니다. 영업이익률도 16.3%로 개선될 것으로 기대됩니다.

- 에너지 3법 통과, 해상풍력 프로젝트(신안우이 등) 착공, 태양광 발전 구조화 사업 확대 등 신재생에너지 정책 수혜와 사업 포트폴리오 다각화가 실적 성장의 주요 동력입니다.

- 매출의 59%가 신재생에너지, 41%가 ESS(에너지저장장치)에서 발생하며, AI발 전력수요 증가 등 외부 환경 변화도 긍정적으로 작용하고 있습니다.

투자 리스크와 유의점

- 최근 한앤컴퍼니의 대규모 지분 매각(블록딜) 이후 주가 급등세가 다소 제동이 걸렸으며, 추가 매각 가능성도 잠재적 리스크로 지적되고 있습니다.

- 수주 산업 특성상 분기별 실적 변동성이 크고, 정부 정책 변화에 따른 시장 진입 장벽도 여전히 존재합니다.

목표주가 및 투자 의견

- 시장 및 증권가에서 제시하는 SK이터닉스의 목표주가는 24,000원 수준으로, 현 주가 대비 상승 여력이 충분하다는 평가가 많습니다.

- 투자자들은 단기 변동성에 유의하되, 신재생에너지 시장 성장과 실적 개선에 따른 중장기 투자 매력에 주목할 필요가 있습니다.

희토류 관련주 주가 전망, 중국 수출 중단으로 수혜보는 종목은?

요약:

SK이터닉스는 단기적으로 정책 불확실성과 대주주 매각 이슈 등으로 변동성이 크지만, 신재생에너지 시장 성장, 실적 개선, 기관·외국인 매수세 등 긍정적 요인이 많아 중장기적으로 주가 상승 가능성이 높게 평가됩니다. 목표주가는 24,000원선이 제시되고 있으며, 장기적 관점에서 투자 매력이 부각되는 종목입니다.

투자자 유의사항 및 전망

- 단기적으로는 정부 정책, 글로벌 관세 등 대외 변수에 따라 변동성이 클 수 있습니다.

- 중장기적으로는 신재생에너지 확대 정책과 사업 포트폴리오 다각화에 힘입어 실적 개선과 주가 반등이 기대됩니다.

- 투자자들은 거래량, 외국인·기관 수급, 정부 정책 발표 등 변동 요인에 주목할 필요가 있습니다.

SK이터닉스는 신재생에너지 산업의 성장과 정부 정책 수혜, 사업 다각화에 힘입어 중장기적 성장 가능성이 높습니다. 증권사 목표주가는 20,000~24,000원으로 제시되고 있으며, 현 주가 대비 상당한 상승 여력이 남아 있습니다. 다만 단기 변동성에 주의하며 분할 매수, 중장기 투자 전략이 유효할 것으로 보입니다.

[ 위 내용은 투자 권유를 위한 글이 아닌 정보성 글입니다. 위 수치는 시간이 경과함에 따라서 차이가 있을 수 있습니다. 투자 결과에 대한 모든 책임은 투자자 본인에게 있습니다.]